2025년 부동산 정책이 변화하면서 2주택자의 주택담보대출(주담대) 가능 여부에 대한 관심이 더욱 높아지고 있습니다.

특히, 기존 주택을 보유한 상태에서 추가로 주택을 구매할 때 대출이 가능한지, 어떤 제한이 있는지가 중요한 이슈인데요.

오늘은 2025년 기준, 2주택자가 받을 수 있는 주택담보대출의 조건, 규제, 예외 사항 등을 최신 정보로 정리해 드리겠습니다.

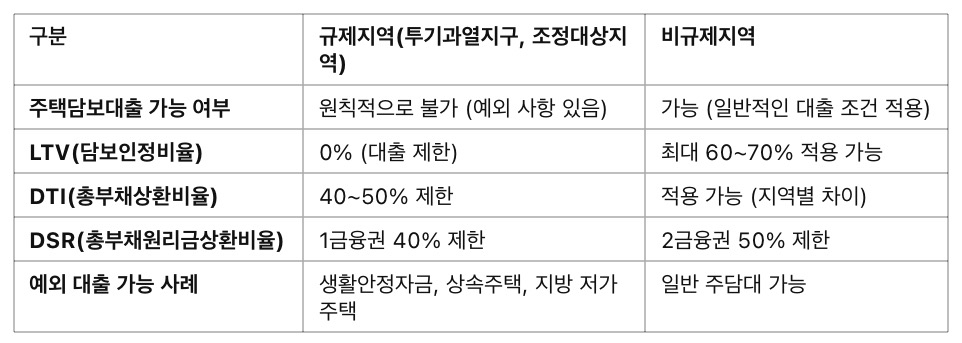

✅ 2주택자 주택담보대출 가능 여부 (2025년 기준)

✔ 투기과열지구 및 조정대상지역에서는 원칙적으로 추가 주담대 불가

✔ 비규제지역에서는 LTV(담보인정비율) 조건 내에서 대출 가능

✔ 일부 예외 조건(생활안정자금, 상속주택 등) 충족 시 규제지역에서도 대출 허용

✔ DSR(총부채원리금상환비율) 규제 강화로 소득 수준에 따른 대출 한도 제한

📌 2주택자 주택담보대출 기본 조건 (2025년 최신 기준)

✅ 2주택자 주택담보대출 예외적으로 가능한 경우 (2025년 최신 반영)

1️⃣ 생활안정자금 목적 대출

• 최대 1억 원까지 주택담보대출 가능

• 대출금 사용 목적이 의료비, 교육비, 전세보증금 반환 등일 경우

• 단, 대출받은 금액을 신규 주택 구입에 사용하면 안 됨

2️⃣ 기존 주택 처분 조건부 대출

• 기존 주택을 1년 이내에 매도하는 조건으로 대출 허용

• 매도 계약서를 제출해야 하며, 기한 내 미처분 시 대출 회수 가능

3️⃣ 상속주택 보유자

• 상속으로 인해 2주택자가 된 경우 예외 적용

• 상속받은 주택이 규제지역이라도 대출 가능

4️⃣ 지방 저가 주택 추가 구입

• 비규제지역, 공시가격 1억 원 이하 주택은 예외 적용

• LTV 60~70%까지 대출 가능

5️⃣ 무주택 세대원 포함 2주택자

• 부부 중 한 명이 무주택자이고, 다른 한 명이 1주택자라면 일부 대출 가능

✅ 2025년 주택담보대출 규제 주요 변경 사항

✔ DSR(총부채원리금상환비율) 규제 강화

• 2025년부터 DSR 3단계 규제 강화 적용

• 총부채가 일정 기준 이상이면 DSR 40% 적용으로 대출 한도 제한

✔ 고액 신용대출 보유자 추가 규제

• 신용대출 1억 원 이상 보유한 경우 주택담보대출 한도 축소

✔ 금리 인상에 따른 대출 부담 증가 가능성

• 변동금리보다는 고정금리 또는 혼합금리 대출 고려 필요

✔ 기존 주택 처분 조건 확인

• 기존 주택을 처분하는 조건의 대출을 받을 경우 기한 내 매도하지 않으면 대출 회수 위험

✅ 2주택자 주택담보대출 활용 전략 (2025년 최신 기준)

✅ 비규제지역 내 주택 구입 고려

• 규제지역보다 대출 가능성이 높고, LTV도 최대 60~70% 적용 가능

• 대출 제한이 덜한 지역을 선택하면 부담 완화

✅ 상속주택이나 지방 저가주택 활용

• 상속으로 인한 2주택 보유자는 대출이 허용되는 경우가 많음

• 공시가격 1억 원 이하의 저가주택은 대출 가능

✅ 전세 활용 및 대출 리스크 관리

• 전세를 활용하여 추가 주택 구입 시 대출 부담 줄이기

• 금리 변동성을 고려해 장기적으로 상환 계획 수립

📌 2주택자 주택담보대출 요약 정리 (2025년 최신 업데이트)

#2주택자주택담보대출 #주택담보대출2025 #부동산대출 #LTV규제 #DTI규제 #DSR2025 #부동산투자 #2주택대출 #주택대출조건 #부동산정책

2025년 2주택자의 주택담보대출은 규제지역 여부, 대출 목적, 예외 조건 등에 따라 다르게 적용됩니다.

대출이 필요한 경우 본인의 상황을 정확히 파악하고, 금융기관에 사전 상담을 받는 것이 중요합니다. ✅

'정보공유 > 금융&보험' 카테고리의 다른 글

| 만 18세~만 26세 자동차보험 차이점 & 보험료 비교 분석 &절약꿀팁 (2025년 최신) (1) | 2025.02.26 |

|---|---|

| 만 18세 자동차보험 – 첫 운전자를 위한 필수 가이드 (2025년 최신) (0) | 2025.02.26 |

| 암종합보험 : 주요 보장내용, 가입시 유의사항 가이드 (0) | 2025.02.26 |

| 평생 받을 수 있는 연금! 종신연금 제대로 알기(연금비교) (1) | 2025.02.25 |

| 부모님간병인보험 – 부모님을 위한 간병보험 필수 가이드 (2025년 최신) (0) | 2025.02.25 |